交通事故で負傷した場合、全ての自動車が強制加入する自賠責保険から慰謝料が支払われます。

慰謝料は交通事故でケガをした被害者の状態に応じて、入通院慰謝料、後遺障害慰謝料、死亡慰謝料などに区分されますが、いずれも支払い額には上限が設けられています。なお、自賠責保険からは慰謝料以外にも治療費や休業損害、逸失利益などの補償を受けることができます。これらにも慰謝料と同じく、上限や相場があるので事前にチェックしておきましょう。

本記事では自賠責保険から支払われる慰謝料の額や、慰謝料以外の補償、慰謝料の請求方法、注意点について解説します。

- 自賠責保険の慰謝料は日額固定や条件固定の場合が多い

- 自賠責保険の慰謝料は治療費や休業損害なども含めた上限額が設けられている

- 自賠責保険の支払い基準は最低限度のものであり、裁判基準(弁護士基準)よりも低いので、慰謝料の増額を目指すなら弁護士に依頼するのがおすすめ

自賠責保険から慰謝料はいくら支払われる?

交通事故に遭った際、自賠責保険から支払われる慰謝料には、ケガで入院や通院した場合に支払われる入通院慰謝料、後遺障害を負った場合に支給される後遺障害慰謝料、被害者が亡くなった場合に遺族へ支払われる死亡慰謝料の3つがあります。

それぞれ支払い額の相場や上限、計算方法などに違いがあるので、基本的な知識を押さえておきましょう。

入通院慰謝料はいくらもらえる?

自賠責保険から支払われる入通院慰謝料は、2020年4月1日以降に発生した交通事故については1日4,300円と決められており、日額に支払い対象日数を乗じることで支給額を計算します。例えば、対象日数が10日だった場合、支払われる入院慰謝料は4,300円×10日=4万3,000円となります。

対象日数は被害者の傷害の状態や、実際に入通院した日数(実治療日数)などを基に、治療期間の範囲内で決定されます。一般的には、実治療日数の2倍か入通院期間のいずれか短い方が対象日数になります。

なお、入通院慰謝料は傷害による損害扱いになり、支払いの限度額は被害者一人につき120万円です(後遺障害慰謝料、死亡慰謝料はこの120万円に含まれません)。

後遺障害慰謝料はいくらもらえる?

交通事故における後遺障害は、状態によって以下2つに区分されます。

1.神経系統の機能や精神・胸腹部臓器への著しい障害で、介護を要する場合

2.上記以外の後遺障害

1のケースの場合、常時介護を要する場合(障害等級1級)は、1,650万円、随時介護を要する場合(障害等級2級)は1,203万円が支払われます。さらに、初期費用として第1級は500万円、第2級は205万円が加算される仕組みになっています。一方、上記2の場合は障害等級ごとに支給額が異なり、第1級なら1,150万円、第14級なら32万円です。

なお、第1級~3級については、被害者に被扶養者がいる場合、さらに慰謝料が増額されます。限度額は後述する後遺障害逸失利益と合わせて、1の第1級では4,000万円、第2級では3,000万円、2の第1級では3,000万円~、第14級では75万円に設定されています。

死亡慰謝料はいくらもらえる?

被害者が亡くなった場合に支払われる死亡慰謝料は、被害者本人分が400万円です。遺族分については、遺族慰謝料請求権者の人数によって異なります。

遺族慰謝料請求権者とは、被害者の父母(養父母含む。)や配偶者、子(養子、認知した子及び胎児含む。)のことで、請求者1人なら550万円、2人なら650万円、3人以上では750万円が支払われます。例えば、被害者に妻と二人の子がいた場合、遺族慰謝料請求権者は妻1人+子2人で3人以上になるため、支払われる遺族分の慰謝料は750万円です。これに本人分の慰謝料400万円が加えられ、合計1,150万円となります。

また、被害者に被扶養者がいる場合はさらに200万円が加算されます。上記のケースで妻子が扶養者だった場合、支払われる慰謝料は400万円+750万円+200万円=1,350万円です。

なお、死亡による損害への支払限度額は、死亡慰謝料を含めて被害者1人につき3,000万円です。

自賠責保険や慰謝料の計算方法でお困りの方はお気軽にお電話ください!

自賠責保険から支払われる慰謝料以外の補償

自賠責保険から支払われるのは慰謝料だけでなく、治療費や休業損害、逸失利益などの補償も受けることが可能です。

治療費や休業損害は傷害による損害、逸失利益は後遺障害による損害または死亡による損害に含まれ、それぞれに定められた限度額を上限として支払われます。

ここでは自賠責保険から支払われる慰謝料以外の補償のうち、代表的なものを紹介します。

治療費

治療費とは、交通事故で負ったケガの療養のために受けた診察や手術、投薬、処置、入院などに掛かった費用のことです。

補償対象となるのは、ケガの治療を開始してから、完治または症状固定と判断されるまでの期間に支払われた費用のうち、必要かつ妥当と認められる実費です。

医療機関で発行された診療報酬明細書や領収書などがあれば基本的に実費がそのまま支払われますが、ケガの程度に見合わない過剰診療や、主治医が必要と認めていない治療(自己判断で通った整骨院・整体院の費用など)は補償対象外となります。

休業損害

休業損害とは、交通事故で負ったケガのせいで仕事を休まざるを得なくなり、それによって収入が減ってしまった場合に受けられる補償です。

自賠責保険の場合、実際の日給や月給などにかかわらず、原則として1日6,100円が支給されます。ただし、それ以上の収入減があったことを立証できる場合は、1万9,000円までを限度に、実額が支給されます。

立証資料として挙げられるのは、源泉徴収票や確定申告書、納税証明書などです。なお、休業損害は専業主婦などの家事従事者や、有給休暇を使用した場合でも補償対象となります。家事事業者の場合は家族の記載のある住民票などの提出が必要です。

逸失利益

逸失利益とは、後遺障害や被害者の死亡によって減ってしまった将来の収入のことです。

逸失利益に対する補償は後遺障害と死亡の場合で異なり、前者の場合は事故前の収入と、障害等級に応じた労働能力喪失率を基に算出した喪失期間によって計算します。

一方、被害者が死亡したケースでは、生前の収入と、生きていた場合に就労できたであろう期間、被扶養者の有無などに鑑みて補償額を計算します。なお、死亡による逸失利益は、被害者本人の生活費を差し引いて計算します。

起こしてしまってお困りの方はお気軽にお電話ください!

自賠責保険とは?

ここまで自賠責保険から支払われる慰謝料や、その他補償について説明してきましたが、自賠責保険とは一体どのような保険なのでしょうか。

ここでは基礎知識として、自賠責保険の定義や、損害ごとの支払い限度額、任意保険との違いについて解説します。

自賠責保険の定義

自賠責保険とは、自動車損害賠償保障法(自賠法)に基づき、人身事故の被害者を救済することを目的に創設された保険のことです。

全ての自動車は自賠責保険に加入することが義務づけられており、無保険で自動車を運行した場合は1年以下の懲役または50万円以下の罰金に処される上、免許停止などの行政処分を科せられる決まりになっています。

強制保険なので、交通事故に遭った場合は必ず自賠責保険の補償を受けられますが、その補償内容は必要最低限にとどまりますので、被害の程度によっては十分な補償を受けられない可能性があります。

自賠責保険の限度額

自賠責保険の補償は無制限ではなく、損害ごとに限度額が設けられています。

それぞれの限度額は以下のとおりです。

・傷害による損害:被害者1人につき120万円

・後遺障害による損害:被害者1人につき75万円~4,000万円

・死亡による損害:被害者1人につき3,000万円

後遺障害による損害は、障害の状態や障害等級によって変動します。慰謝料や治療費などが上限額を超えた場合、超過分は加害者が加入している任意保険を利用して補填することになります。

ただ、任意保険はその名のとおり、任意で加入する保険なので、相手側が必ず加入しているとは限りません。相手が任意保険に加入していなかった場合は、加害者と直接交渉するか、あるいは被害者が加入している任意保険を利用するなどの方法を選ぶことになります。加害者の資力が十分でない場合には、超過分を回収できないおそれもあります。

自賠責保険と任意保険の違い

自賠責保険と任意保険の違いは大きく分けて3つあります。

1つ目は加入義務の有無です。自賠責保険は強制加入ですが、任意保険は、その名のとおり、加入義務はなく、加入するかどうかは任意で選択できます。

2つ目は補償範囲です。自賠責保険は人身事故に遭った被害者の救済を目的としているため、物損事故や自身(加害者)の補償は対象外です。一方、任意保険は物損事故や自損事故など、車・物への補償や自身への補償も対象となります。

3つ目は支払い基準です。保険金の支払い基準には自賠責基準、任意保険基準、弁護士基準の3つがありますが、算出額は自賠責保険基準<任意保険基準<弁護士基準となっています。

自賠責保険に対する慰謝料の請求方法

自賠責保険から慰謝料を支払ってもらうためには、所定の請求手続を行う必要があります。慰謝料の請求方法には加害者請求と被害者請求の2つがあり、それぞれ手順や必要書類に違いがあるので注意が必要です。

また、治療費など当面の出費に困っている場合は、仮渡金制度を利用することで速やかに保険金を受け取れます。

ここではそれぞれの請求方法について説明します。

加害者請求の方法

加害者請求とは、被害者が加害者の任意保険会社に対して損害賠償を請求する方法のことです。このケースでは、被害者に賠償金を支払った後、任意保険会社が自賠責保険会社に対して賠償金を請求することになります。

加害者請求では、被害者側が提出する書類が少なく、手続も加害者側の任意保険会社に一任できるため、手間を省けるところが特徴です。なお、被害者側が用意する書類は加害者側の任意保険会社から指示されますので、そのとおりに準備しましょう。

被害者請求の方法

被害者請求とは、加害者の任意保険会社を介さず、被害者自身が自賠責保険会社に賠償金を請求する方法です。加害者が任意保険に加入していない場合や、任意保険会社が何らかの理由で対応を拒否している場合などに選択するのが一般的で、必要書類の準備や提出などの手続は被害者自身が行うことになります。

必要書類は損害の内容によって異なりますが、例えば傷害による損害の場合は以下の書類が必要になります。

・自賠責保険金(共済金)・損害賠償額・仮渡金支払請求書

・交通事故証明書

・事故発生状況報告書

・医師の診断書

・診療報酬明細書

・通院交通費明細書

・付添看護自認書(必要な場合)

・休業損害証明書(必要な場合)

・請求者の印鑑証明

・委任状(第三者に委任する場合)

・レントゲン写真等(必要に応じて)

仮渡金制度による請求の方法

仮渡金制度とは、さしあたって必要な費用を工面したいときに利用できる制度のことです。

加害者請求の場合、原則として賠償金を受け取れるのは示談成立後になりますので、当面の治療費は被害者自身が用意する必要があります。その費用を捻出するのが困難な場合、仮渡金制度を利用することで賠償金の一部を早めに確保することが可能です。

制度を利用する場合、自賠責保険会社に連絡して申請書類を取り寄せ、必要書類(支払い請求書や交通事故証明書、診断書など)を添えて提出する必要があります。

自賠責保険の慰謝料に関する注意点

自賠責保険の慰謝料を請求する際は、慰謝料の相場や請求期間などに注意する必要があります。特に慰謝料の金額について不満がある場合は弁護士に相談することで増額を期待できるので、早めの相談・依頼がおすすめです。

ここでは自賠責保険の慰謝料に関して気を付けたいことを3つご紹介します。

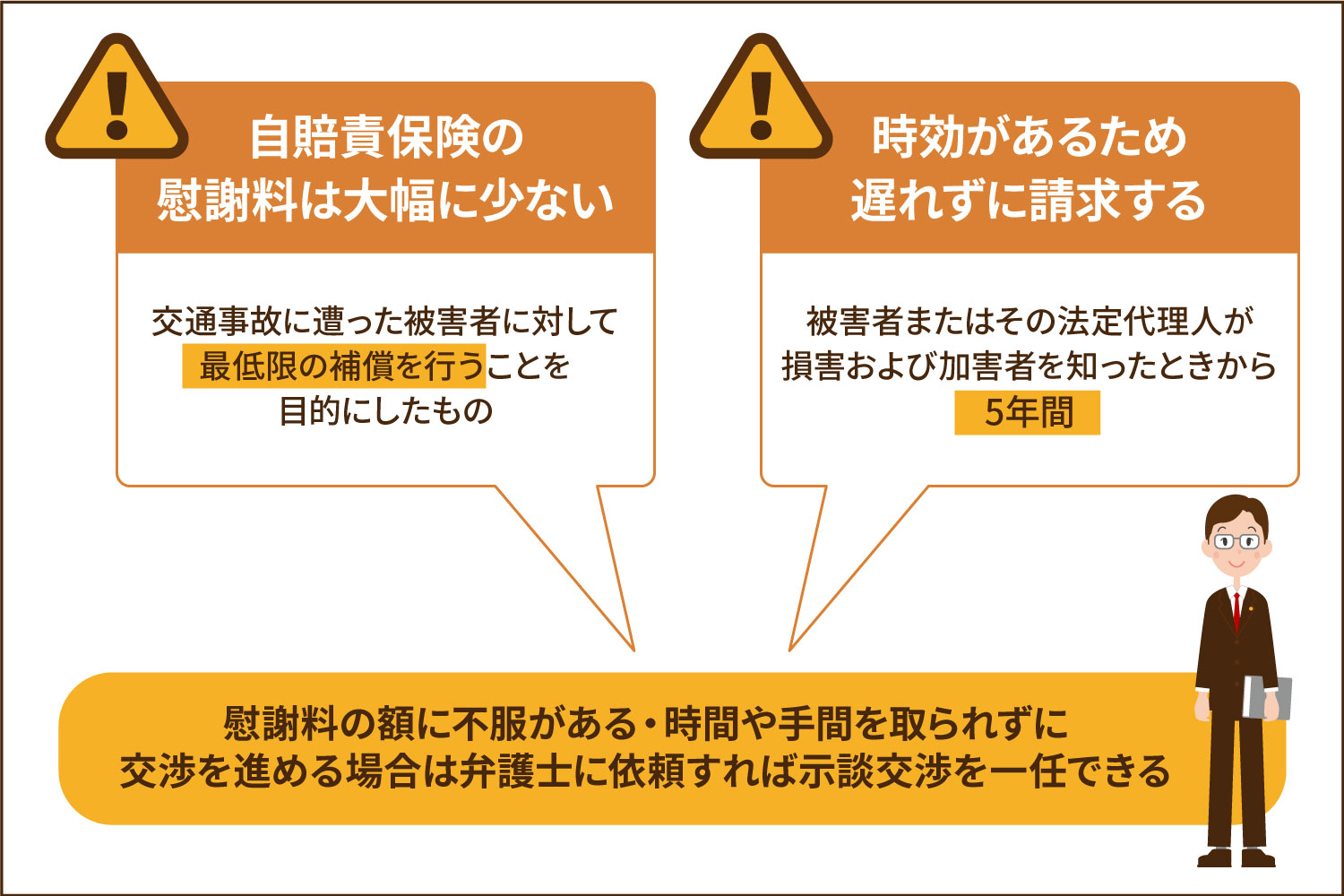

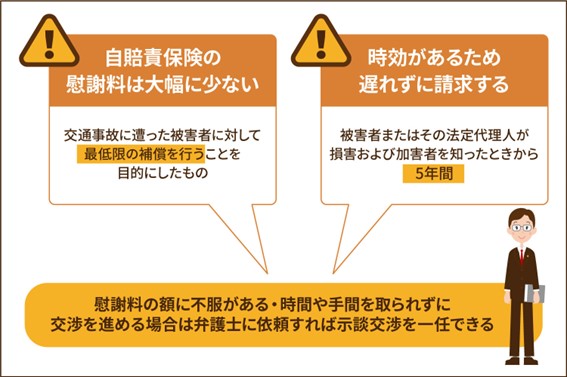

自賠責保険の慰謝料は大幅に少ない

慰謝料の支払い基準には、自賠責基準、任意保険基準、弁護士基準の3つがあると説明しましたが、自賠責基準はその中で最も低い基準となっています。なぜなら、自賠責保険は交通事故に遭った被害者に対して最低限の補償を行うことを目的としたものだからです。

3つのうち最も基準の高い弁護士基準と比較した場合、自賠責保険の慰謝料は1/2~1/3程度となるケースも少なくありません。また、自賠責保険の慰謝料の限度額は治療費や休業損害なども含めて計算されるので、割とすぐに上限額に到達してしまいます。

超過分は任意保険会社に賠償請求することになりますが、一般的に、任意保険会社の基準も弁護士基準より低いので注意が必要です。

時効があるため遅れずに請求する

民法では、人の生命または身体を害する不法行為による損害賠償請求権の消滅時効について、被害者またはその法定代理人が損害および加害者を知ったときから5年間と定められています。

例外として、ひき逃げなどで加害者が判明していない場合は、不法行為(事故)があったときから20年間となっています。この期間を過ぎると損害賠償請求権が消滅してしまい、その事故に関して慰謝料を請求できなくなってしまうので、被害に遭ったらなるべく早めに請求手続を行いましょう。

必要に応じて弁護士へ相談する

前述のとおり、自賠責保険からは必要最低限の慰謝料しか確保できないため、慰謝料の額に不服がある場合は弁護士への相談・依頼をおすすめします。弁護士基準は過去の判例を基に慰謝料の計算を行う方法で、3つある基準の中で最も高額な慰謝料を期待できます。

また、弁護士に依頼すれば示談交渉を一任できるため、時間や手間を取られずに交渉を進めることが可能です。さらに後遺障害が残った場合には、等級認定を受けるための手続のサポートも受けられるなど複数のメリットがあるので、交通事故の被害に遭ったときは弁護士への相談を検討してみましょう。

まとめ

交通事故の被害に遭った場合、自賠責保険から入通院慰謝料や後遺障害慰謝料、死亡慰謝料などの慰謝料が支払われます。ただ、自賠責保険は必要最低限の補償を目的とした保険なので、支払い基準が低く、十分な慰謝料が支給されない可能性があります。

より手厚い補償を受けたい場合は弁護士に依頼し、支払い基準の中で最も高い弁護士基準での賠償請求を行った方がよいでしょう。

琥珀法律事務所では、交通事故の被害に遭った方に親身になって寄り添い、個別事案の事情を考慮した最善の解決を模索・提案いたします。交通事故補償についても豊富な経験・実績があるので、「自賠責保険の慰謝料に不満がある」「もっと手厚い補償を受けたい」と考えている方は、ぜひ弊所までお気軽にご相談ください。

琥珀法律事務所では、交通事故に関する

法律のお悩み全般をご相談いただけます。

【経歴】

| 2008年 | 弁護士登録 |

| 2010年 | 主に労働事件を扱う法律事務所に入所 |

| 2011年 | 刑事事件、労働事件について多数の実績をあげる |

| 2012年 | 琥珀法律事務所開設東村山市役所法律相談担当 |

| 2014年 | 青梅市役所法律相談担当 |

| 2015年 | 弁護士法人化 代表弁護士に就任 |

| 2022年 | 賃貸不動産経営管理士試験 合格 2級FP技能検定 合格 宅地建物取引士試験 合格 |

| 2024年 | 保育士試験 合格 (令和5年後期試験) 競売不動産取扱主任者試験 合格(2023年度試験) |

【その他のWeb活動】

- ブログ:弁護士川浪芳聖の「虎穴に入らず虎子を得る。」

- Facebook:川浪 芳聖のフェイスブックページ